Berechnungsformel für Sanierungsrate

Die Sanierungsrate muss zuverlässig messbar, sektoral und regional aufschlüsselbar und mit bestehenden rechtlichen Regelungen kompatibel sein. Sie soll alle thermisch relevanten Maßnahmen berücksichtigen und möglichst zeitnahe Analysen der Auswirkungen neuer Politikinstrumente zulassen. Aufgrund dieser Anforderungen schlägt Wolfgang Amann vom IIBW folgende Formel vor: im Zähler die Summe umfassender thermisch-energetischer Sanierungen sowie kumulierter Einzelmaßnahmen (je vier Einzelmaßnahmen ergeben ein umfassendes Sanierungsäquivalent); im Nenner der Gesamtbestand an Wohnungen im jeweiligen Segment. Die Berücksichtigung von Einzelmaßnahmen ist insbesondere deshalb gerechtfertigt, weil auch sie maßgeblich zur Erreichung der Klimaziele beitragen. Die Bezugnahme auf den Gesamtbestand an Wohnungen resultiert aus dessen klarer statistischer Basis.

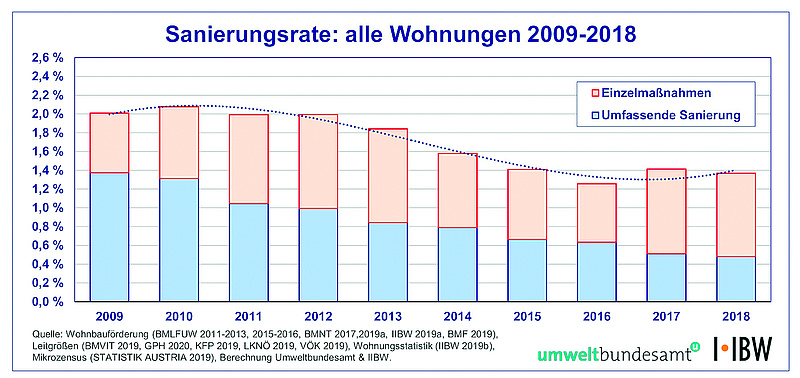

Ungeförderte Sanierungen steigen

Während die Zahl der Sanierungen im geförderten Wohnbau in den letzten Jahren stetig nach unten gegangen ist, sieht es im freifinanzierten Wohnungssektor anders aus. Die Studie zeigt einen hohen Stellenwert ungeförderter Sanierungen. Zwischen 2009 und 2012 stiegen die Sanierungen in diesem Bereich von 0,4 auf fast ein Prozent und haben sich seither auf diesem Niveau eingependelt. Die Zahl der ungeförderten Einzelsanierungsmaßnahmen stieg sogar von etwa 10.000 vor zehn Jahren auf zuletzt etwa 100.000 pro Jahr.

Neue steuerliche Anreize

Eine der mächtigsten Barrieren für verstärkte Sanierungstätigkeiten ist die schwierige Verständlichkeit bestehender Förderungsmodelle. Für die Baustoffindustrie ist es daher wichtig, neue Schwerpunkte bei steuerlichen Förderungen zu setzen. Die Sanierung von Eigenheimen und Eigentums-

wohnungen soll durch die großzügige Absetzung von Sanierungskosten von der Lohn- und Einkommensteuer bzw. einer Negativsteuer im Rahmen der Arbeitnehmerveranlagung angekurbelt werden, die Sanierung von privaten Mietwohnungen durch eine verkürzte Absetzung von Sanierungskosten oder alternativ mit Investitionsprämien. So wie in Südtirol: Dort können alle thermisch-energetisch relevanten Maßnahmen steuerlich abgesetzt werden. Das Rückgrat bildet ein zu 100 Prozent absetzbares Sanierungskonzept. Auf dieser Basis kann sich der Eigentümer für eine umfassende oder die Sanierung von Einzelbauteilen entscheiden. Bei einer umfassenden Sanierung sollen der Heizwärmebedarf oder die Gesamtenergieeffizienz um zumindest 60 Prozent verbessert werden. Dafür können 65 Prozent der Kosten steuerlich geltend gemacht werden. Bei Teilsanierungen müssen die jeweiligen Bauteile den thermischen Standard von Neubauten erreichen. Dafür gibt es eine steuerliche Absetzbarkeit von 40 Prozent der Kosten. Wenn sich ein Eigentümer nach der einen oder anderen Teilmaßnahme für eine umfassende Sanierung entscheidet, erhält er nachträglich die entsprechende zusätzliche Steuergutschrift.

Der Artikel als PDF